住宅ローンと

家計の最適化

現在ご加入の保険の内容を確認したい。

保険料を減らして大きな経済効果を得たい。

- 今、どんな保険に加入しているのか、よくわからない…。

- 毎月ちゃんと引き落とされる保険料。

でも、一度も保険を使ったことはない。 - 団体信用生命保険には、とんな保障があるの?

- 保険の見直しって… 新しい保険に加入させられそう。

今ご加入の保険の保障内容、

きちんと理解していますか?

「住まい」のご購入は、

保険を見直し絶好の機会です。

お伺いすると、「今どんな保険に入っていて、どんな保障が受けられるのか」を

きちんと理解されているお客様はほとんどいらっしゃいません。

住宅ローンのご利用には「団体信用生命保険」のご加入が条件。

ですから、「住まい」のご購入は「団体信用生命保険」の保障内容を考慮して、

今入っている保険を見直し、将来の「安心」を再設計するための絶好の機会です。

「誰のために、どんな保障が、どのくらい必要か」を検証して、

保険を設計直すことで、将来の「安心」をお届けします。

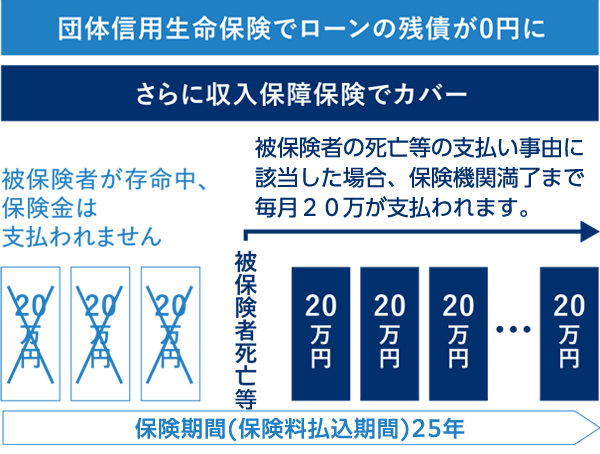

■上記図については、団体信用生命保険に加入し、収入保障保険年金月額20万円に加入した場合

「団体信用生命保険」は亡くなった場合と指定の高度障害や疾病を患った場合にローン残債が0となります。注1

ご自身の公的な年金制度や加入している保障などを踏まえて、ローン残高の返済以外にも、万が一の際のご自身やご家族に必要な保障内容について考えるお手伝いをいたします。

注1:ご加入の団体信用生命保険の種類により、保障範囲は異なります。

現在加入中の保険の内容を最適化することで、

家計の見直しができるお客様もいらっしゃいます。

家計の見直しができれば、教育資金や老後資金に回す事もできるかもしれません。

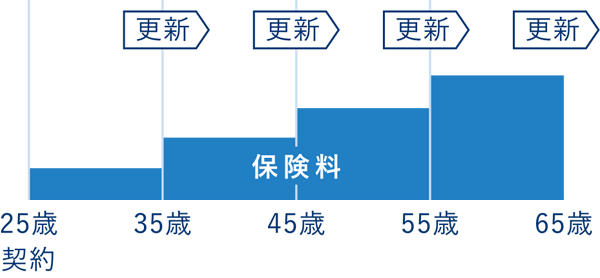

(更新型の定期保険の保険料のイメージ)

一般的に更新型の定期保険は更新後に保険料が上がる仕組みになっています。ライフイベント発生による支出と重なることで、家計へのダメージがより大きくなる場合があります。

ライフイベントの中でも大きな支出である住宅購入のタイミングで保険見直しをしてはいかがでしょうか。